Debat klimaatakkoord,

Stagnatie of Langzamer

Groei,

Schuld en Rente.

Er is maar al te veel

te overpeinzen.

Er is een wirwar van

door elkaar lopende elkaar kruisende en onderling beïnvloedende ontwikkelingen.

Tezamen zullen zij

een grote invloed hebben op de toekomst van de komende generaties.

Maar er is een gevaar

dat teveel tunnelvisies en ideologieën en idealen het verband er tussen zullen overschaduwen.

Als voorbeeld zie ik

de controverse over de zeehonden opvang die geprofessionaliseerd zou worden.

De organisaties

vinden dat er in de nieuwe opzet te

weinig aandacht is voor de belangen van zeehonden, zo lees ik.

Alleen door menselijk

toedoen gewonde zeehonden zouden moeten worden geholpen.

En het gaat goed met

het zeehonden bestand.

Maar dat was onaanvaardbaar

voor de organisaties.

Voor de zeehonden

moet alles wijken en dus stappen zij uit het overleg.

En steeds wanneer ik

hoor praten over onze normen en waarden en onze cultuur alsof die beide een

eeuwige waarde hebben moet ik wat glimlachen.

Als ik die steeds heb

zien veranderen sinds de tweede wereldoorlog weet ik dat zij even onderhevig

aan ontwikkeling zijn als de mens zelf.

Wie

nog dacht dat de Centrale Banken geen invloed hebben op de aandelenkoersen

verandert misschien nu toch van mening.

Onder

de druk van teruglopende koersen en de problemen wereldwijd onder andere door

de laatste verhoging van de FED rente tot 2.5% heeft de FED besloten het

“tightenen”, dat is het verlagen van de FED balans door de opbrengst van

aflopende door de FED als QE opgekochte

staatsobligaties niet opnieuw te beleggen (dus zoals de ECB wel gaat doen) maar

die miljarden uit de geldcirculatie te halen, te verminderen.

Ook

zal de FED andere effecten mee laten tellen bij de beoordeling of de rente

verder verhoogd zal of kan worden, een voorzichtiger beleid dus.

Eigenlijk

vreemd want de USA economie draait goed, de werkloosheid is ongekend laag, de

inflatie niet te laag, maar ik heb in

mijn achterhoofd dat hier ook politieke achtergronden zijn.

Voor

de USA handel is een lage rente, die de dollar niet te veel laat stijgen in

waarde, gunstiger voor het terugdringen van het tekort op de handelsbalans, bovendien moet, zo dacht ik, ongeveer 1

biljoen dollar extra door de staat worden geleend en een lagere rente is

daarbij gunstiger voor de begroting.

Onmiddellijk

reageerden de aandelenmarkten en de koersen begonnen weer te stijgen.

Wereldwijd,

want ook in de eurozone is de wereldwijde vertraging van de groei (of het

gevaar voor recessie, negatieve groei, krimp dus) te merken.

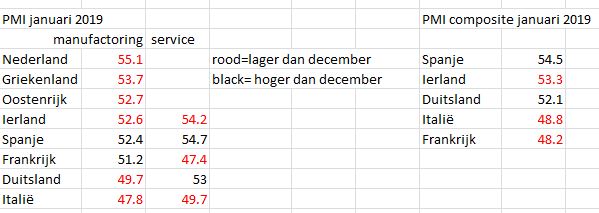

Kijk

maar naar onderstaand PMI index overzicht.

Weliswaar

blijft er voor de meeste landen nog groei (boven 50) maar die groei is wel

afnemend.

De

Europese Centrale Bank zal hier ongetwijfeld op moeten reageren hoewel zij toch

nog steeds een losse, ruime politiek voeren: de bedragen voor afgeloste door de

bank opgekochte staatsleningen blijven

in de circulatie, er worden waarschijnlijk nieuwe obligaties voor aangekocht en

de rente blijft laag.

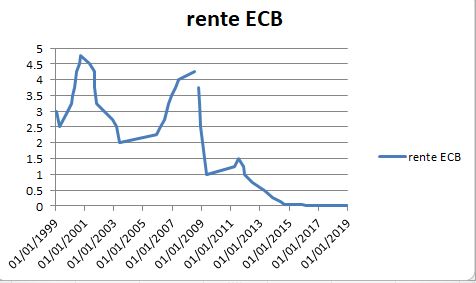

Sinds

2000 zijn de rentetarieven van de ECB gezakt van bijna 5% naar nu 0%. Zoals

blijkt uit de volgende grafiek.

Het

is duidelijk dat dat een grote invloed heeft op het rendement van spaargeld.

Wat

de ECB als middelen bij groeiverlaging of recessie overblijft zijn nieuwe (of

vervangende) langdurige leningen aan banken tegen een nul rente tarief (ltro) waardoor

de banken ruimte krijgen om leningen te verstrekken tegen lage rente.

Of

het schrikbeeld van negatieve rente waardoor spaarders en pensioenfondsen nog

eens extra getroffen zouden worden.

Ik

denk dat we nog nauwelijks van een open economie kunnen spreken, door de

invloed van vooral de centrale banken met hun monetaire politiek lijkt het meer

en meer een geleide economie te worden.

Maar

de huidige situatie na vele jaren van geld creëren en renteverlagingen hebben

naar mijn zeer persoonlijke mening niet veel economische zoden aan de dijk

gezet.

De

(wereld)economie kan de gevolgen van het (deels) stopzetten van QE en lage

rente, dus het normaliseren van de economie, kennelijk niet opvangen en

verlenging van de geldverruiming en goedkoop lenen lijkt noodzakelijk.

Natuurlijk

spelen andere factoren mee zoals de wil van de USA hun handelsbalans die al

decennia lang negatief is te verbeteren.

Maar

de voornaamste elementen zijn de groeivertraging in China, de dreigende voor zowel de EU als het VK, vijandige

Brexit, een minder grote geldvoorraad

en hogere rentetarieven, een gevolg van

het verminderen van wat men stimulatie noemt maar in feite steun is door geld

te creëren.

Met

daarbij als bijwerking het vergroten van de al bestaande schuldenberg.

De

schuld van de eurozone landen is in 2017 sinds het jaar 2000 meer dan

verdubbeld (103%) in euro’s terwijl het GDP in euro’s met 67,8% is gestegen.

Zie

de volgende plaatjes.

Daarbij

moeten we, zo denk ik, tevens betrekken dat de ECB 2.55 biljoen euro’s heeft

bijgedrukt om eurolanden staatsobligaties op te kopen en zo de

rentelast voor die euroschuld uiterst laag of zelfs negatief te maken en zo de

economie nog meer heeft ondersteund.

Maar

een staat kan volgens de MMT (Modern Monetary Theory) toch niet failliet gaan,

want de staat (als die tenminste die bevoegdheid heeft, want die ligt nu in

handen van de onafhankelijke centrale banken) kan ongelimiteerd geld

bijdrukken.

Schrale

troost want dan is er juist het gevaar van inflatie en hyperinflatie.

Dus een keus between the devil

and the deep blue sea.

2018

was wat economische groei betreft al minder rooskleurig dan 2017 en de

prognoses van IFM, OECD en voor de eurozone de EC voor 2019 zijn al enkele

malen naar beneden bijgesteld.

Nu

in januari 2019 is de groei prognose voor dit jaar voor de eurozone weer verder

bijgesteld van 1.9% naar 1.3%, een daling van 0.6% en voor de EU als geheel van

1.9% naar 1.5% en voor 2020 voor de eurozone van 1.7% naar 1.6% en voor de EU

van 1.8% naar 1.7%.

Ook

voor 2018 zal de groei lager uitkomen dan in de prognoses.

De

Global Manufacturing Index daalde voor januari 2019 naar 50.7 (december 51.7).

In

de eurozone is de daling ook zichtbaar:

Nederland

blijft het binnen de eurozone het best doen, Duitsland is een onverwachte

daler.

De

diesel problemen spelen daarbij ook een rol.

Dat

de lasten voor de burger, nu de EU en ook de Nederlandse regering de streefgetallen van het Parijse akkoord om de

uitstoot van CO2 te verminderen en te neutraliseren heeft overgenomen, flink

zullen stijgen is wel duidelijk.

Als

voorbeeld de prijsstijging in Duitsland van de elektriciteitsprijs in het kader

van de energiewende, met nu een belastingdeel ervan van meer dan 50% en zo de de

hoogste prijs in de EU:

Die

stijging van de elektriciteitsprijs is bovendien slechts een deel van de totale

kosten.

In ieder geval is er nu met het ontwerp

klimaatakkoord door de politiek een knoop doorgehakt in de klimaat controverse

tussen activisten en sceptici en zal de politiek duidelijkheid moeten geven over de te nemen

maatregelen.

Nu

komt de discussie niet meer over “of” maar over “hoe”, de discussie over de uitvoering van dat besluit,

waarbij kernenergie kennelijk wordt uitgesloten.

In

mijn vorige blog heb ik als mijn mening gegeven dat uiteindelijk de burgers de

kosten zullen moeten dragen, de staatsinkomsten zijn immers het deel van het

GDP dat door de overheid in zijn begroting via belastingen en heffingen wordt

opgeëist, subsidies en belastingverlichting voor sectoren komen dus ten laste

van de belastingbetaler.

Ook

zal nog moeten worden besloten hoe de “backup” te regelen omdat er nog steeds

geen oplossing is voor het opslaan van elektriciteit in de enorme mate die

nodig is om periodes met te weinig wind en zon te overbruggen en hoe die backup

te financieren.

Daar

wordt in het ontwerp niet ingegaan.

Ook

zal moeten worden nagegaan wat de rol van Nederland binnen de EU moet zijn bij

de energie revolutie.

Dat

is een politieke verantwoordelijkheid.

Als

niet de andere EU leden soortgelijke maatregelen treffen als in het ontwerp akkoord

aangegeven zal de Nederlandse concurrentiepositie en dus de economie daaronder

lijden en zal bovendien het effect op de uitstoot in de wereld miniem zijn.

Hier

is, naar mijn idee, het noodzakelijk dat de EU landen alle hetzelfde beleid

voeren en soortgelijke maatregelen treffen en uitvoeren.

Dat

dat overigens wereldwijd niet zal gebeuren en landen met de grootste uitstoot

tot 2030 uitstel hebben is zeker.

Als

ondernemingen om kosten redenen zouden uitwijken naar landen die minder

maatregelen nemen zou dat de uitstoot slechts verplaatsen en niet verminderen.

Dan

is het slechts symbool politiek met hoge kosten.

Wat

die kosten betreft, de eurozone werkt nog steeds zakelijk gezien met verlies.

Natuurlijk

zullen de grote investeringen nodig voor uitvoering van de vermindering van de

CO2 uitstoot een flinke invloed hebben op de schuldontwikkeling.

Pas

als er een behoorlijke groei is en een positieve begroting kan de enorme

eurozone schuld worden verminderd.

De

kans daarop is in 2018, na een veelbelovend 2017, niet aanwezig en bij een

verder teruglopende groei, gezien de laatste flink lagere prognoses, nog ver weg.

Tot

nu toe is de eurozone begroting vrijwel altijd negatief geweest, een constant

begrotingstekort d.w.z. er is steeds door de overheid meer uitgegeven dan

binnenkwam.

Zie

de volgende grafiek die de begroting van de eurozone en EU laat zien van 1999 tot

2017.

Want

het is natuurlijk eenvoudig te zeggen dat pas bij een tekort van meer dan 3% de

Europese Commissie zou moeten ingrijpen (hetgeen nog nooit, behalve bijna bij

Italië) echt is gebeurd.

Maar

elk begrotingstekort doet de schuld in euro’s toenemen.

Dat

dat tekort te financieren viel is grotendeels te danken aan de lage rentestand

door de ECB vastgesteld en doordat er voldoende kapitaal beschikbaar was uit de

bijgedrukte 2.55 biljoen euro.

Door

de lage rentestand en de achterblijvende loonontwikkelingen gepaard aan de lage

financieringskosten voor het grote bedrijfsleven zijn daarbij de verschillen tussen arbeidsbeloning en kapitaalsvermeerdering,

tussen lage inkomens en hoge inkomens steeds

toegenomen.

Bezie

in dat licht de volgende grafiek die laat zien hoeveel gezinnen in de EU niet

in staat zijn hun huis behoorlijk te verwarmen.

Afgezien

van het feit dat dit weer de zeer grote koopkracht verschillen tussen de EU

lidstaten toont is hierin eveneens te zien wie het meest zullen gaan lijden

onder stijgende elektriciteitskosten.

Uiteraard

zijn er inkomensgroepen voor wie die stijgende prijzen geen probleem zullen

zijn.

Ik

heb, cynisch gezien, de indruk dat de deelnemers aan het klimaatoverleg in 2015

in Parijs die juichten bij het tekenen ervan tot die groep zullen behoren.

Klimaatakkoord

en zeehondenhulp zijn slechts onderdelen in een gecompliceerde wereld met

talloze onderling afhankelijke vraagstukken.

Er

komt veel meer kijken voor het zeker stellen van de wereld voor ons nageslacht.

Maar

tunnelvisies en wegkijken zouden dat kunnen doen vergeten.

Maar

zoals altijd en immer, dit zijn alleen maar de overpeinzingen van een volslagen

leek op leeftijd die de wereld in en na

de tweede wereldoorlog zo drastisch heeft zien veranderen

Aucun commentaire:

Enregistrer un commentaire